一、所得税

黄金原则:“先分后税”

合伙企业层面:

- 仅作为核算主体,自身不缴纳所得税,遵循“税收透明体”原则,

- 其核心特点是“先分后税”,将所得穿透至合伙人层面征税。

合伙人层面:

- 自然人合伙人:按“经营所得”适用5%-35%超额累进税率(如主营业务利润、股权转让收益)

- 法人合伙人:分得利润并入自身应纳税所得额,按25%缴纳企业所得税(无居民企业间分红免税优惠)

实际未分配仍需缴税:

- 即使利润留存企业,合伙人仍须就分得所得额纳税。

特殊所得单独计税:

股息、红利:

- 个人合伙人按20%税率缴纳个税(不并入经营所得);

- 法人合伙人需纳税

股权转让收益:

非创投企业:

- 个人合伙人按5%-35%计税

创投企业:

- 选择单一基金核算:个人合伙人按20%计税

- 选择年度整体核算:按5%-35%计税

员工股权激励:

- 办理递延纳税备案,按照20%的税率计算缴纳个人所得税。

亏损处理:

- 个人合伙人:亏损可转结以后年度抵减经营所得。

- 法人合伙人:亏损不得抵减自身盈利,仅可在合伙企业后续盈利中抵减。

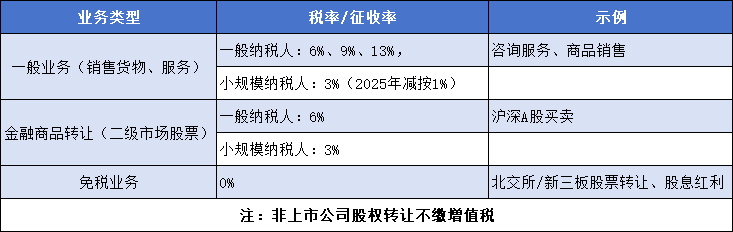

二、增值税

以业务类型为基准

合伙企业作为独立纳税人,需按业务类型缴纳增值税:

其他税种:

- 印花税:合伙人转让份额不缴纳印花税(份额不属于“股权”)。

- 消费税/附加税/房产税:涉及应税消费品(诸如烟酒)、不动产租赁等需缴纳。

三、其他相关涉及

创投企业特殊政策:

备案要求:需在发改委或基金业协会完成创投备案

核算方式选择:

- 单一基金核算:个人合伙人税率20%,亏损不转结。

- 年度整体核算:税率5%-35%,亏损可转结。

- 政策有效期:现行政策延续至2027年12月31日。

高频争议问题

- 合伙人“工资”:

- 实质为利润预分配,不得税前扣除,需并入经营业所得计税。

- 可定额扣除投资者费用6万元/年。

- 法人合伙人分工免税:

- 不可享受!!!因非“直接投资”,需按25%纳税。

- 小型微利优惠:

- 合伙企业不可享受(非企业所得税纳税人)。

四、政策

- 所得税

- 财税〔2008〕159号

- 财税〔2019〕8号

- 财税【2016】 101号

- 新规 公告2021年第41号

- 增值税:

- 财税〔2016〕36号

- 印花税:

- 国税发〔1991〕155号